Los precios son más bajos y se requieren medidas para que no haya una reducción de la superficie

A medida que nos aproximamos al comienzo de una nueva campaña agrícola, es esencial examinar las condiciones de inicio de la misma. Desde las transformaciones económicas y financieras, tras la primera campaña después de varias de sequía, hasta las fluctuaciones en los precios de los granos y los costos de producción.

Comenzando con el clima, las lluvias registradas en marzo mejoraron notablemente las perspectivas agronómicas para la próxima campaña fina 2024/25. En la región central agrícola, las condiciones actuales son convenientes para la siembra de trigo, con buenos niveles de humedad tanto en la superficie como en el perfil del suelo. De manera similar, en los núcleos trigueros del sur, las condiciones de humedad son favorables para la siembra, aunque es necesario prestar atención a algunas áreas específicas que podrían requerir ajustes adicionales.

Desde el punto de vista de los precios, las cotizaciones del trigo marcan un 29% menos que hace un año. La situación de oferta y demanda global, situación de los stocks, el valor del dólar y los fondos en ventas históricas ejercieron presión sobre los precios. De hecho, del análisis de la curva de precios FOB futuros para el trigo de la Bolsa de Cereales surge que la posición para enero de 2025 es un 18% inferior al precio vigente hace un año (para ene-24).

En cuanto a los costos de insumos, a nivel internacional se ha observado un aumento interanual en el precio de los fertilizantes nitrogenados, con un incremento del 16 al 23% para la urea. Por otro lado, los precios de los fosfatados mostraron un comportamiento mixto en comparación con el año anterior, con variaciones que van desde una disminución del 4% hasta un aumento del 3% en los fosfatos diamónicos. En el plano local, a pesar de la reducción de los precios en el último mes, los costos de la urea y el fosfato diamónico todavía se encuentran un 23% y un 5% por encima de los niveles registrados durante el año pasado.

Este doble movimiento negativo, caracterizado por la disminución en el precio del trigo y el aumento de los costos de producción, implica una reducción significativa en la rentabilidad proyectada para los productores en el momento crucial de la toma de decisiones.

Este escenario adverso puede influir en la cantidad de hectáreas sembradas y en la tecnología que los productores finalmente puedan aplicar, lo cual a su vez condiciona el rendimiento futuro de sus cultivos y, en última instancia, las cantidades producidas y exportadas del próximo año. Es de destacar, sin embargo, que las decisiones de producción aún no están cristalizadas, y cualquier mejora en el contexto puede repercutir positivamente para el cereal de invierno.

Recientemente, se han producido cambios positivos en la política económica, lo que ha facilitado la reducción de la brecha cambiaria. Además, se han observado mejoras significativas en la política agropecuaria argentina, como la eliminación de restricciones cuantitativas a las exportaciones, y se ha logrado una reducción notable de las trabas en las importaciones de insumos.

Medidas

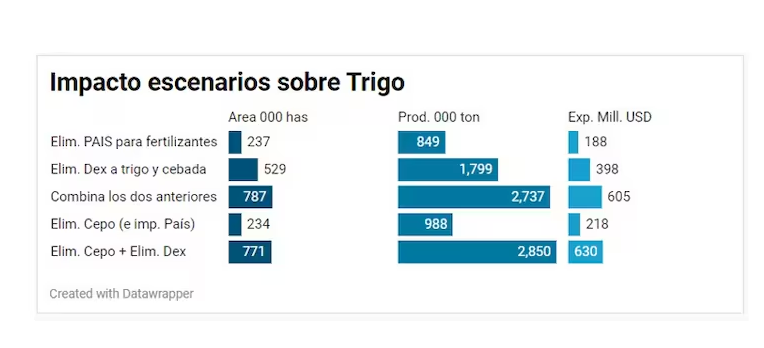

Mirando hacia delante, es crucial seguir avanzando con esta agenda de reformas que promueven la inversión y el crecimiento del sector. Específicamente, dada la situación mencionada, se presenta un análisis de escenarios alternativos para la producción de trigo que abarca la modificación de impuestos considerados altamente distorsivos, como los derechos de exportación y el impuesto PAIS, además de la posibilidad de una unificación cambiaria.

Los resultados muestran que una mejora en la rentabilidad derivada de cambios en la política agropecuaria podría desencadenar un aumento significativo en el área de siembra triguera. Este incremento tendría un impacto directo en la producción, que podría variar entre 850.000 y 2,8 millones de toneladas adicionales, dependiendo del escenario considerado. Se estima que este aumento en la producción podría generar entre 190 y 630 millones de dólares adicionales en divisas.